191) La politique de placements sur un banc d'essai passe l'examen avec brio!

- 15 oct. 2024

- 3 min de lecture

Voici une étude solide avec des conclusions réconfortantes!

L’étude a été publiée en novembre 2023.

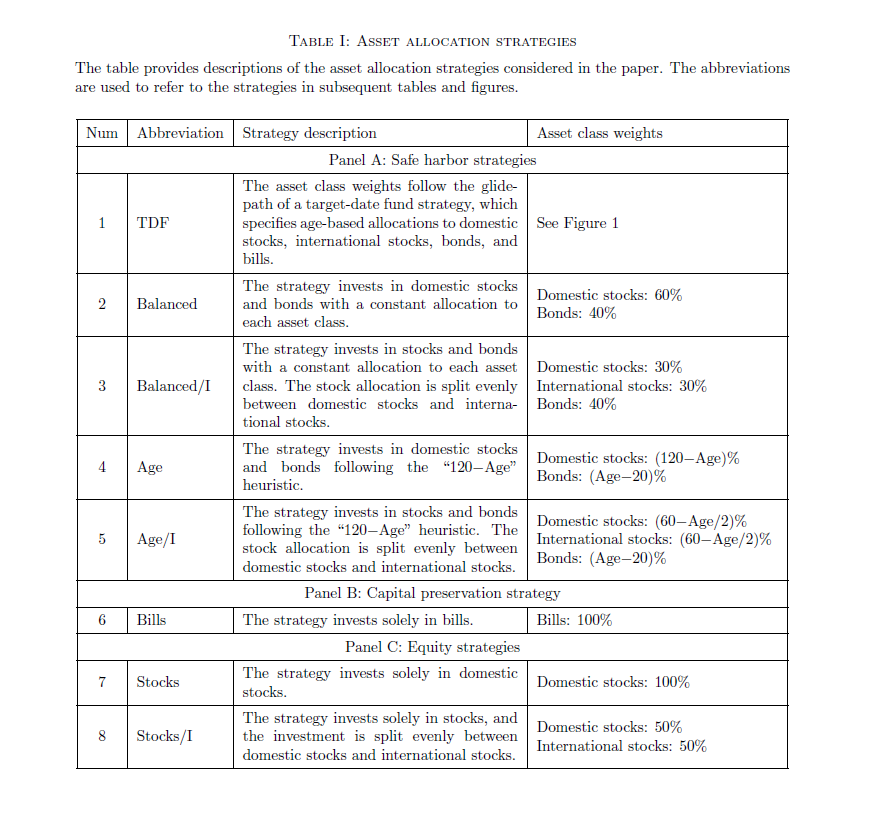

Trois chercheurs universitaires américains se sont penchés sur la question suivante : parmi 8 différentes façons d’investir (celles proposées typiquement aux épargnants par l’industrie financière), qu’elle est celle la plus appropriée?

L’étude prend en compte de multiples objectifs légitimes pour les épargnants et elle considère le plein cycle de vie depuis le début sur le marché du travail à l’âge de 25 ans jusqu’au décès, incluant la valeur de l’héritage. La personne économise jusqu’à 65 ans, puis décaisse jusqu’au décès. L’épargnant profite des différents programmes sociaux.

Les 8 différentes stratégies sont analysées dans la capacité d'obtenir quatre résultats espérés: la richesse à la retraite, le revenu durant la retraite, la protection du capital et les legs au décès.

Typiquement, ces 8 stratégies font appel à des placements dans des obligations et dans des actions de sociétés dans des proportions variables souvent fonction de l’âge.

Un tableau des différents scénarios est disponible en remorque du présent Post permettant de constater que l’étude ratisse large. Probablement, la vaste majorité des épargnants suivent une formule ou une autre.

De plus, l’étude prend en considération les principaux marchés du globe et de longues périodes. Les chercheurs utilisent d’excellents outils de travail statistiques et autres.

Voici la conclusion qui est, en premier lieu, une remise en question des principales méthodes d’usage courant et, en deuxième lieu, la sélection de la meilleure approche. La traduction est de Copilote.

« Nous remettons en question deux principes centraux de l’investissement au cours du cycle de vie : (i) que les investisseurs devraient diversifier leurs placements entre des actions et des obligations et (ii) que les jeunes investisseurs devraient détenir plus d’actions dans leurs portefeuilles que les personnes âgées.

Nous concluons qu’un portefeuille comportant 50% d’actions américaines et 50% d’actions internationales détenues tout au long de la vie surpasse largement les stratégies basées sur l’âge et sur un mélange obligations/actions.

Ce dépassement se manifeste dans la constitution de la richesse au cours de la vie active, dans la capacité à soutenir la consommation à la retraite et dans l’importance des legs au décès.

Ces résultats sont basés sur un modèle de cycle de vie qui intègre des processus dynamiques pour ce qui est des revenus du travail, des prestations de sécurité sociale et de la mortalité et qui, de plus, capture les propriétés temporelles et transversales des rendements des différentes classes d’actifs à long terme. »

Vous aurez compris que la politique des 4X ou celle des titres individuels est un portefeuille qui se conforme en plein dans le mille de la recommandation et de la conclusion de l’étude. On est sur la bonne route!!!

Il y a bémol cependant. Nous sommes au Canada et non en Amérique. De ce fait, nous intégrons dans les 4 X le biais de la nationalité avec 20% des investissements au Canada (et non 3%) sachant l’importance de la devise CAD pour un Canadien tout autant que les avantages fiscaux des placements canadiens (comme le crédit pour dividende canadien).

Vous pouvez consulter l’étude ici : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4590406

J’aime beaucoup cette étude et je suis content d’être sur le bon chemin de la prospérité!

Effectuez des recherches au sein du Blog en tapant un chiffre, un mot, des mots dans le rectangle au haut de la page d'accueil. Consultez les tables de matières, TMA et TMB, en tapant TMA dans le rectangle et en imprimant ces tables.

Je vous rappelle que je suis un investisseur. Je partage ma stratégie d'investissement dans le but de vous aider à réfléchir et développer votre propre stratégie.

Commentaires